티스토리 뷰

먼저 다들 2년 동안 돈 넣느라 고생 많았습니다. 말도 많고 탈도 많았던 청년희망적금 2월에 끝나고 이제 목돈 굴리셔야죠! 포스팅을 보시고 목돈을 더 큰 목돈으로 만들어보아요!

1. 이자 체크하기

월 50만 원씩 계속해서 저축했다면 원금은 1,200만 원입니다. 적금 이자만 75만 원, 추가 2년 만기 저축 장려금 36만 원이 추가되어 총 1,311만 원 수령할 예정입니다.

* 금리 6% 기준

* 최종 수령금액은 이체일에 따라서 조금씩 달라질 수 있습니다.

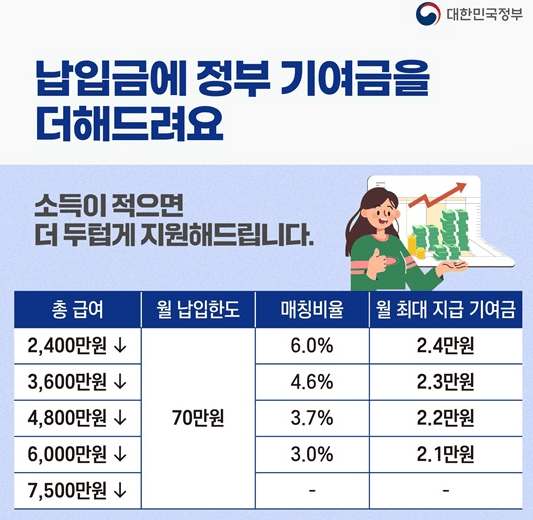

2. 청년 도약계좌

2024년 2월 이후 청년희망적금이 만기 되면 청년 도약계좌와 연계해서 가입할 수 있습니다.

청년희망적금이 만기 되고 1,260만 원 일시납입이 허용되며 19개월 차부터 매월 최대 70만 원 납입 가능합니다.

5년 뒤 청년도약계좌까지 만기되면 이자 및 지원금을 포함해 약 407만 원 추가 수익이 발생합니다.

3. 저율과세 예금

지역 신용협동기구(새마을금고, 농협, 신협, 수협) 조합원 가입 시 세금 우대를 해주는 제도를 활용해서 일반 이자소득 세율 15.4%가 아닌, 1.4% 세율을 적용하면 1인당 3천만 원까지 저율과세가 가능합니다.

각 지역 또는 비대면으로 가입 가능한 특판 예금을 찾아보고 유리한 상품으로 가입하는 것을 추천드립니다.

4. 단기예금 활용하기

돈을 그냥 두면 써버릴 것 같고, 당장 목돈이 나갈 일이 없다면 단기 예금에 가입하시는 것도 좋습니다. 3개월부터 6개월까지 가입 기간에 따라 금리가 달라지는 상품도 있으니 최종확인 필수입니다.

금융감독원의 ‘금융상품 한눈에’에서 원하는 가입기간을 입력하시면 편리하고 쉽게 금리를 비교할 수 있습니다.

5. 파킹통장 넣기

1년 이상 돈을 묶어두기 부담스럽거나 목돈이 나갈 상황이 확실하지 않다면 하루 단위로 이자가 붙는 파킹통장에 넣어두는 것이 좋습니다. 시중 은행들의 파킹통장 금리는 3.0~3.5%으로 우대금리 조건을 확인 후 적합한 상품을 이용하는 것이 좋습니다.

만기 후 목돈 1,300만 원을 3% 파킹통장에 넣어두면 한 달에 약 32,500원 정도 이자 수익이 발생합니다.

6. 특판 적금 가입 후 선납이연

선납이연은 만기 후 금리 5~6% 이상 특판적금을 발견했다면 가입해서 6개월 분을 한 번에 납입합니다. 그다음에 만기일 중간 시점에서 1개월 분을 납입하고 만기일 전날 5개월 분을 한 번에 넣는 방식입니다.

1년짜리 특판적금 기준으로 납입 가능한 금액이 월 100만 원 이상이어야 선압이연 활용이 가능합니다.

지난 2년간의 힘들게 벌어온 돈을 최대한 활용해야 할 때입니다. 청년희망적금기금이 종료되어 이제 저축을 늘릴 수 있는 기회를 찾아서 다양한 방법을 상황에 맞춰서 신청한 후 열심히 굴리는 것을 적극 추천드립니다.

감사합니다 :)